Una mazzata sulle società di riscossione: stop alle cartelle esattoriali inviate per posta direttamente da Equitalia! Confermata l’illegittimità della notifica degli atti esattoriali a mezzo posta: l’invio tramite posta può essere effettuato solo da soggetti autorizzati dalla legge, e le società di riscossione non lo sono…

Una notizia in grado di procurare una “ecatombe” per migliaia di cartelle esattoriali. In gioco, dunque, il pagamento all’erario di milioni di euro di tributi non riscossi!

IL CASO

Gli “avvisi di pagamento” anche se inviati per posta, vanno spediti con l’intermediazione di un agente notificatore e non possono essere spediti direttamente da Equitalia (o da qualsiasi altra società di riscossione) tramite postino: il ricorso all’invio per posta è riservato dalla legge solo ad agenti abilitati e non alle società di riscossione.

La precisazione proviene dalla giustizia tributaria a cui si sono rivolti alcuni “coraggiosi” contribuenti di Lecce e di Milano: sconvolta la prassi attuata dalle società di riscossione che continuano tutt’oggi a inviare direttamente tramite raccomandata postale cartelle esattoriali.

La conseguenza?

Tutte le cartelle esattoriali inviate con queste modalità di notifica SONO INESISTENTI: in altri termini l’ingiunzione di pagamento, anche se ricevuta dal contribuente tramite raccomandata con ricevuta di ritorno, è priva di effetti. E’ come se non fosse stata mai emessa!

Negli anni passati le cartelle esattoriali venivano correttamente consegnate al contribuente moroso direttamente a mani da messi comunali o vigili urbani che si recavano al domicilio del cittadino, compilando la relata di avvenuta notifica della cartella al contribuente (che poi la firmava).

Ma negli ultimi 10 anni – con l’avvento delle società di riscossione che hanno preso in carico dagli enti pubblici la gestione della riscossione di tasse, tributi e multe – è valsa sempre più la prassi di recapitare tramite la più economica posta raccomandata le cartelle esattoriali. Di qui l’intervento della giurisprudenza tributaria, vedutasi “costretta” a censurare una volta e per sempre questa prassi.

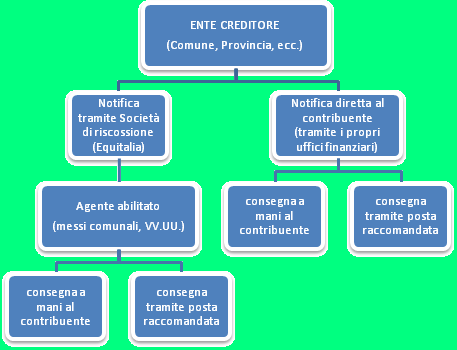

Da ultimo è toccato a due importanti tribunali (Commissione Tributaria Regionale di Milano sentenza n. 61/22/10 e Commissione Provinciale di Lecce sentenza n. 436/02/10) chiarire l’esatta modalità di notifica degli avvisi di pagamento spiccati dalle società di riscossione: l’avviso di pagamento è valido solo se notificato da agenti ufficiali (Ufficiali di riscossione, Messi comunali, Polizia Municipale) dopo aver compilato la “relata di avvenuta notifica”, mentre è del tutto “inesistente” se la cartella è inviata a mezzo posta raccomandata direttamente da Equitalia e senza compilazione della relata di notifica.

Ma andiamo per ordine.

LA NOTIFICA: COSA DICE LA LEGGE

“Notifica di una cartella esattoriale” significa “portare a conoscenza del cittadino contribuente che egli ha un debito nei confronti di un ente” da pagare entro un determinato termine (generalmente 60gg), debito maggiorato di interessi e sanzioni per il fatto che il contribuente “non ha pagato” per tempo ciò che avrebbe dovuto versare.

Il tema della notifica degli atti che vanno ad incidere nella sfera patrimoniale dei cittadini, come le cartelle esattoriali, è complessivamente disciplinato da un insieme di normative.

L’articolo 26 del DPR 602/73 stabilisce che la cartella di pagamento deve essere notificata dagli ufficiali della riscossione o da altri soggetti abilitati dal concessionario nelle forme previste dalla legge oppure, previa convenzione tra comune e concessionario, dai messi comunali o dagli agenti della polizia municipale.

La notifica, aggiunge la legge, può essere eseguita anche mediante invio di raccomandata postale con avviso di ricevimento. Secondo l’interpretazione giurisprudenziale, tuttavia, anche in quest’ultimo caso (invio tramite raccomandata), l’invio deve sempre essere effettuato da un ufficiale della riscossione o da un agente abilitato (messi comunali, agenti della polizia municipale o altri soggetti parimenti abilitati dalla legge) e non direttamente dalle società di riscossione: la legge parla di “agente abilitato” e non di “società di riscossione”, è il ragionamento delle corti tributarie.

L’art. 14 della Legge 890/82 ha poi ampliato le modalità di notifica, introducendo la possibilità anche per gli uffici finanziari di eseguire la notifica degli avvisi di pagamento al contribuente a mezzo posta raccomandata (senza incaricare società di riscossione come Equitalia). Tuttavia tale possibilità è chiaramente riservata solo agli uffici finanziari dell’ente, cioè a quegli uffici che esercitano direttamente potestà impositiva (gli uffici tributi dei Comuni, delle Province e delle Regioni, l’Agenzia delle Entrate), non ai “semplici” Agenti della riscossione che sono preposti solo alla fase riscossiva del tributo eventualmente non pagato (e non sono uffici finanziari).

Nell’uno o nell’altro caso, dunque, la legge non legittima in alcun modo l’invio tramite posta delle cartelle esattoriali da parte di Equitalia o di altre società di riscossione, riservando questa modalità nella prima ipotesi a pubblici ufficiali, nella seconda ipotesi agli uffici finanziari dell’ente pubblico.

LA PROCEDURA CORRETTA DI NOTIFICA DI UN ATTO

Per la notifica dell’atto di pagamento, dunque, la legge fornisce due alternative all’ente

- può riscuotere queste somme dovutegli dal contribuente direttamente, tramite i propri uffici finanziari (e potrà farlo anche inviando cartelle di pagamento tramite posta raccomandata);

- può convenzionarsi con società private di riscossione, affidando a quest’ultime l’angusto compito di riscuotere dai contribuenti morosi le tasse, i tributi o le multe rimaste impagate.

In quest’ultima ipotesi – la più diffusa – è la società di riscossione (Equitalia, p.es.) che predispone la cartella di pagamento e notifica al contribuente l’avviso di pagamento.

Tuttavia tale notifica da parte della società di riscossione potrà avvenire solo nei seguenti modi:

1) a mano (ovvero con la consegna della cartella di pagamento nelle mani del contribuente, senza posta) dando incarico della consegna a un messo comunale, a soggetti autorizzati (messi notificatori) o a un agente di polizia municipale (che, dunque, si reca al domicilio del contribuente, compila la relata di notifica e consegna personalmente l’avviso di pagamento);

2) tramite il servizio postale (raccomandata con ricevuta di ritorno), anche in questo caso consegnando la cartella a un agente abilitato (ufficiale della riscossione, messo comunale, agente di Polizia Municipale) che curerà l’inoltro tramite posta dopo aver compilato la relata di notifica.